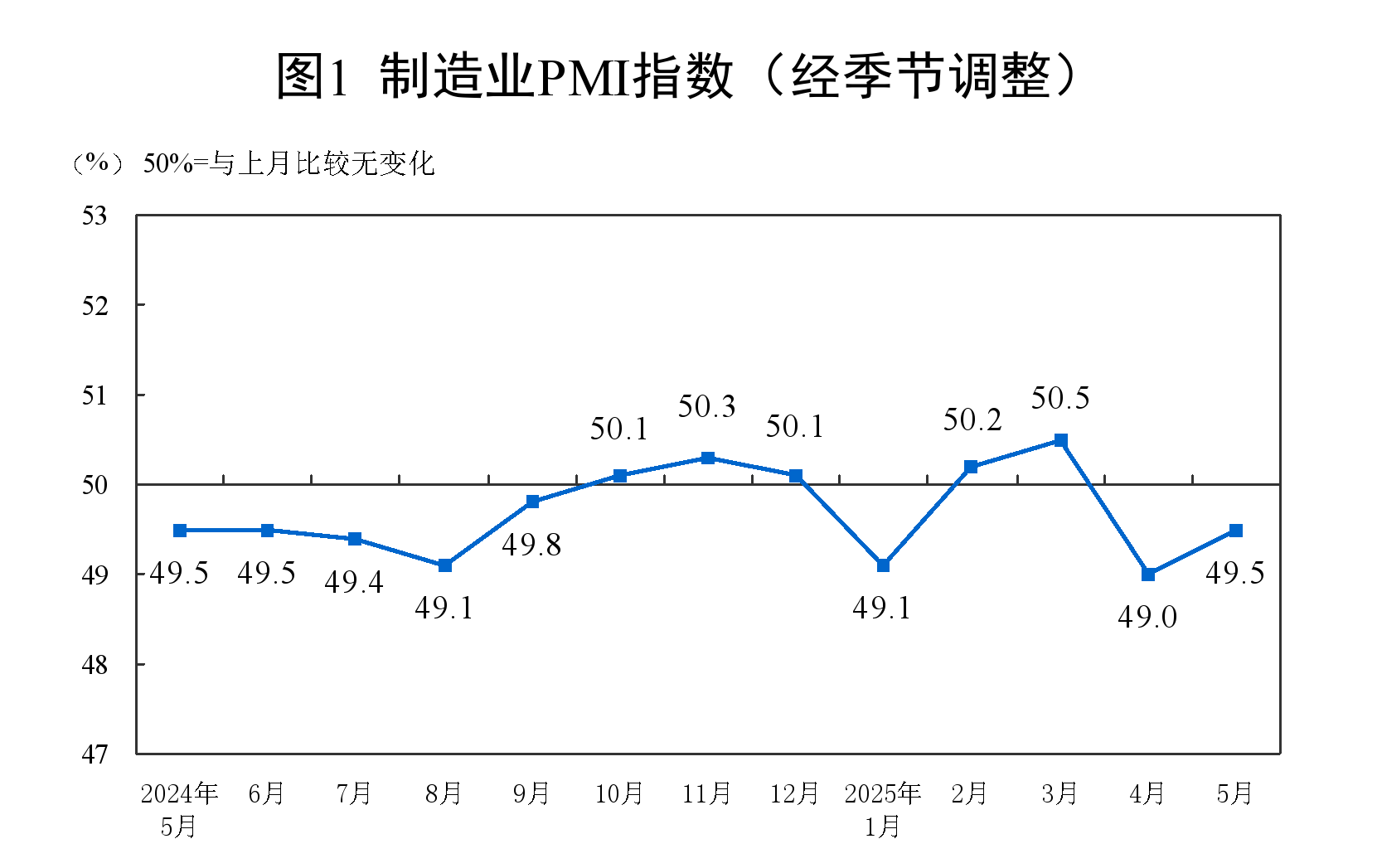

**外汇交易**(以下简称“交易**”)**发布的数据显示,2025年7月,资金面整体均衡偏松,货币市场交易量增加、余额减少,主要回购利率多数下行;“反内卷”政策提振风险偏好,债券发行及交易环比减少,国债收益率整体上行,曲线走陡;利率互换曲线短下长上、结束倒挂,成交环比有所增长。从成交量来看,7月份,银行间市场交易活跃,当月成交231.7万亿元,环比增长12.7%,同比增长15.7%。

央行在2025年第二季度**货币政策执行报告中明确指出,下一阶段,货币政策主要思路包括“落实落细适度宽松的货币政策”“保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,持续营造适宜的金融环境”等。中泰证券银行业**分析师戴志峰认为,后续货币政策或更重视政策执行与落地。

主要回购利率多数下行

7月份,买断式逆回购和中期借贷便利(MLF)均增量续作,公开市场操作(OMO)跨月投放超2.3万亿元,较上月明显增加,全月公开市场整体净投放4680亿元。

具体来看,数据显示,7月份,央行MLF提量续作4000亿元、净投放1000亿元;买断式逆回购投放14000亿元、净投放2000亿元;逆回购净投放1880亿元;国库现金定存净回笼200亿元。分析人士认为,央行在货币市场的呵护力度不改,促进资金面平稳度过税期高峰、月末等波动时期,流动性整体合理充裕。

在此背景下,主要回购利率多数下行。交易**数据显示,存款类机构隔夜回购利率(DR001)、隔夜质押式回购利率(R001)月度加权均值分别环比上行1个基点、下行3个基点至1.39%和1.44%;DR007、R007月度加权均值分别环比下行7个基点、下行12个基点至1.53%和1.56%。全月DR007**值1.4222%、**值1.6523%、中位数1.5067%;波动幅度为23个基点,环比减少19个基点。

跨季后,7月初,公开市场连日大额净回笼,但不改资金面转松趋势,资金利率**下移,DR001降至1.31%;月中,在税期走款、特别国债发行、MLF回笼等因素扰动下,资金面边际收敛、利率上行,央行7月15日开展14000亿元买断式逆回购操作,促进税期结束后资金面缓和;月末,资金面再度收紧,7月24日,资金利率上行至6月以来的高位,但OMO跨月投放超2.3万亿元,资金面逐渐回归均衡偏松状态,平稳跨月。

债市收益率震荡上行

债券市场方面,数据显示,7月份,发行债券5.29万亿元,环比减少0.6%,同比增长27.6%;净融资2.31万亿元,环比增长7.9%,同比增长86.6%。其中,利率债方面,发行和净增环比均有所回落,除地方债延续放量外,国债和政金债净增规模均有所回落。

二级市场方面,7月份,债市收益率震荡上行,10年期国债运行在1.64%至1.75%区间,曲线走陡,信用利差多数收窄。截至7月末,国债1年、3年、5年、7年、10年和30年期到期收益率分别为1.38%、1.44%、1.57%、1.68%、1.7%和1.95%,分别较上月末上升4个、上升5个、上升6个、上升6个、上升6个、上升8个基点;1年期和10年期国债利差为32个基点,环比走阔两个基点。7月份,10年期国债曲线**值1.6396%、**值1.7466%,波动幅度约11个基点,环比走阔7个基点。高**信用债收益率上行、低**信用债收益率多数下行,信用利差、**利差多数收窄。

信达证券**固收分析师李一爽表示,7月份以来,债券市场调整持续,市场调整的本质还是前期“涨多了”的风险释放。

中信证券**经济学家明明在此前发布的一份研报中表示,预计债市短期仍受外部扰动为主,破局点可能在股债情绪切换。

利率互换曲线短下长上

交易**数据显示,7月份,利率互换曲线结束倒挂,短下长上。具体来看,6个月、1年期和5年期Shibor3M互换价格分别为1.595%、1.585%和1.6013%,较上月末分别下行4个、持平和上行10个基点。1年期、5年期和10年期FR007互换价格分别为1.5263%、1.5738%和1.6525%,较上月末分别下行2个、上行8个和上行8个基点。

利率互换日均成交额增加。7月份,人民币利率互换共成交4.0万笔,日均环比增长44.8%;名义本金总额4.6万亿元,日均成交2009.16亿元,环比增长30.0%。

标债远期日均成交环比增加,利率期权日均成交环比减少。7月份,标准债券远期成交1433笔,名义本金为3705.9亿元,日均环比增长14.6%。人民币利率期权交易成交85笔、名义本金51.4亿元,日均环比减少76.8%,均为利率上/下限期权。