(以下内容从华龙证券《电新&公用行业周报:光伏组件涨势收敛,钠电池商用方案发布》研报附件原文摘录)

摘要:

行业方面,2025.3.22-3.28(后文均简称本周)申万电新板块涨跌幅-1.70%,涨跌幅在31个行业中排名**7;申万公用板块涨跌幅-0.73%,涨跌幅在31个行业中排名**1。同期沪深300涨跌幅 0.01%,万得全A涨跌幅-1.29%。

光储行业:组件价格上涨力度走弱。分布式N型182组件目前价格在0.768-0.778元/W附近,均价较上周五上调0.004元/W。随着即将进入4月,在不断逼近430抢装节点的影响下,分布式组件订单需求开始慢慢降温。但目前组件厂家4月订单总体签订情况仍较为火热,目前4月组件排产依旧保持增长态势。

风电行业:广东阳江7000MW**海上风电项目公布。根据《阳江市2025年**建设项目计划表》,共有9个海上风电项目入选,总装机容量共计5000MW。根据《阳江市2025年**建设前期预备项目计划表》,共有4个海上风电项目入选,总装机容量共计2000MW。

锂电:全球**钠离子电池商用车解决方案发布。3月28日,中科海钠发布全球**钠离子电池商用车解决方案。该方案所用电芯能量密度突破165Wh/kg,能在20―25分钟快速完成100%充电,且快充模式下循环寿命仍能超过8000次,电池剩余电量测算精度能精准至2%以内,结合零下40℃至45℃宽温域稳定放电的性能优势,有效**电池能量损耗,大幅提升电量利用率,为商用车提供全天候可靠支撑。

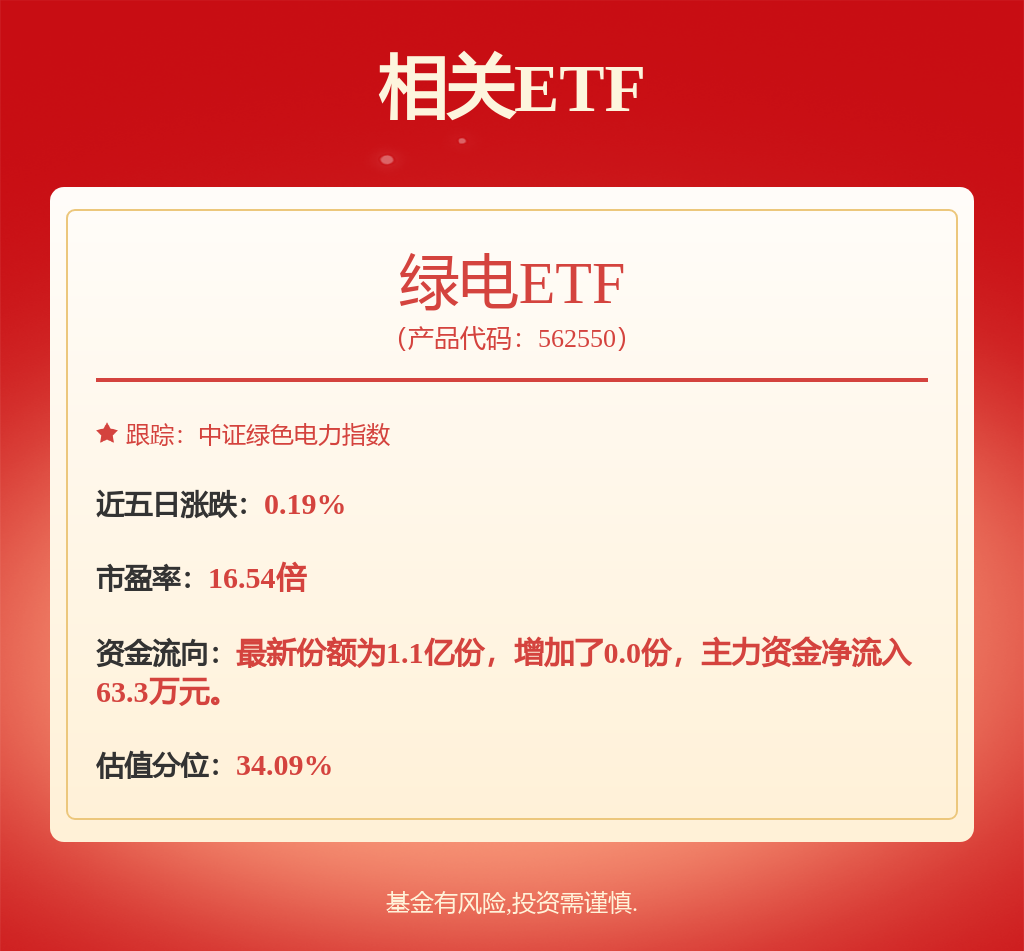

公用行业:2025年2月,**能源局核发绿证2.56亿个,同比增长5.44倍。其中可交易绿证1.62亿个,占比63.32%,涉及可再生能源发电项目6.4万个,本期核发2025年1月可再生能源电量对应绿证1.63亿个,占比63.70%。2025年1-2月,**能源局共计核发绿证4.88亿个,其中可交易绿证3.12亿个。截至2025年2月,**累计核发绿证54.42亿个,其中可交易绿证36.91亿个。

投资建议:光伏涨价有所收敛,风电项目进展加快,钠电池产业化加速,**能源局核发绿证加速,维持行业“推荐”评级。个股方面,建议关注效率**的光伏电池龙头爱旭股份、隆基绿能、通威股份等,铜代银技术**的博迁新材、聚和材料、帝科股份,盈利性较强的逆变器环节阳光电源、德业股份、固德威、锦浪科技等。风电板块建议关注具备涨价预期的零部件金雷股份、日月股份;海缆东方电缆等。锂电建议关注铁锂和负极环节湖南裕能、万润新能、中科电气、尚太科技等,以及固态电池电解质三祥新材、上海洗霸、冠盛股份、厦钨新能,碳纳米管天奈科技等。公用事业建议关注火电公司华能**,华电**,国电电力,大唐发电等;电力it建议关注国能日新、安科瑞。

风险提示:宏观经济下行风险,政策不及预期,上游原材料价格大幅波动,海外贸易保护政策,行业竞争加剧,第三方数据统计错误导致的风险,**关注公司业绩不及预期等。